中小企業経営者のみなさま、おはようございます。

無資格財務コンサルタントの北村悠です。

今日は、「ROA経営」の「ROA」と言う部分に焦点を当てていきます。

数字を極力しようせず、図解でお伝えしていきます。

ROAとは、財務分析で扱う経営指標の一つです。

財務分析については是非こちらをお読みください↓

財務分析の必要性

財務分析にはたくさんの指標がありますが、ROAは中小企業経営にとって最重要指標であると私は考えます。

ROAとはReturnOnAssetsの略で、「総資産利益率」と訳します。

平たく言うと、「今持っている資産で、どのくらいの利益を生んでいるか」を数値化したもので、高ければ高いほど良好です。

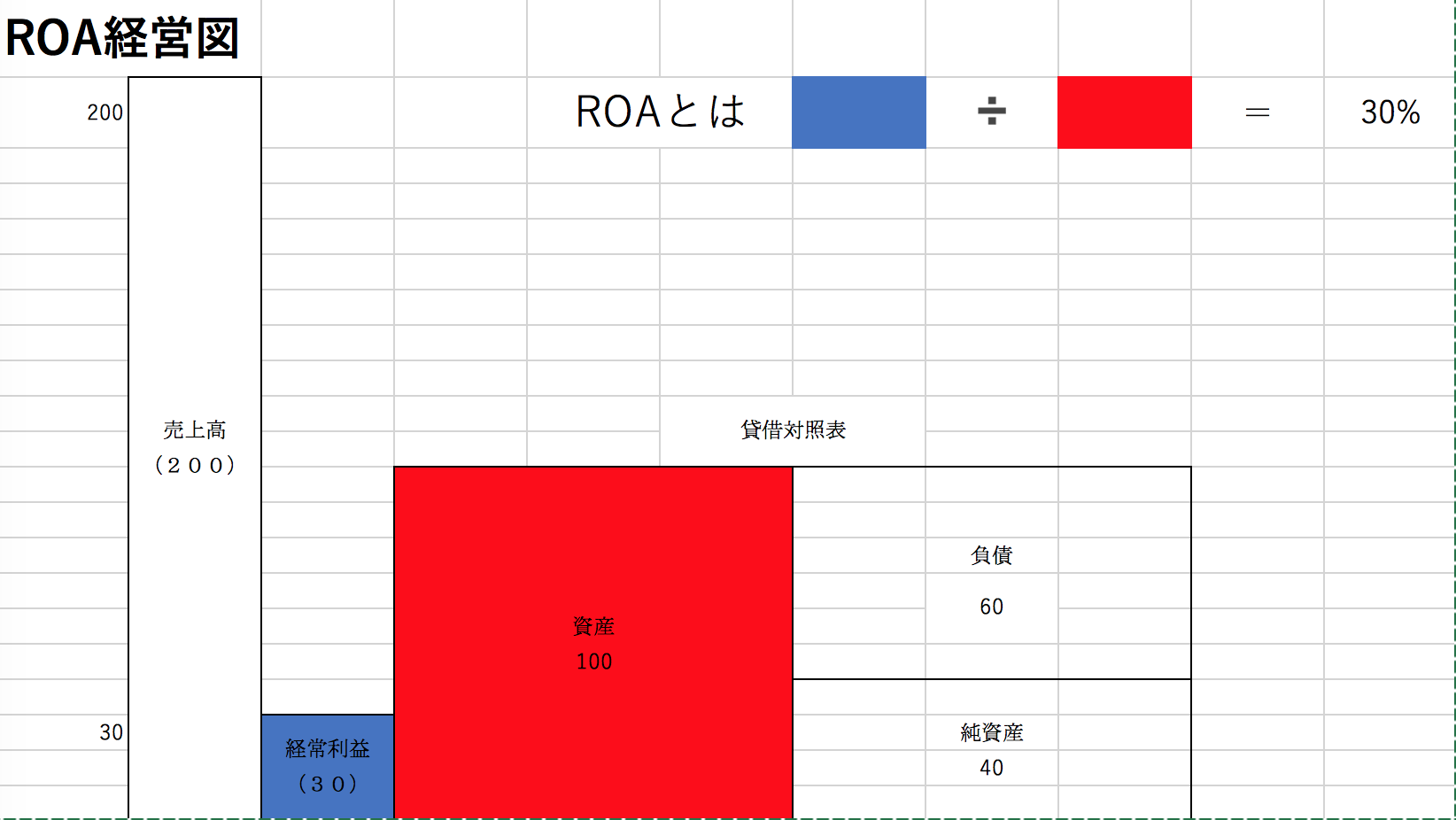

式はROA=経常利益/総資産×100

図で書くとこのようになります↓

この場合のROAは青÷赤×100です。

数字が苦手という方もこれで見ると一目瞭然でわかるかと思います。

ところでこの図解ではROAは30%と出ています。これはかなり良好な数値ですが、これをさらに改善するにはどのような経営策を取れば良いのでしょうか?

シンプルに考えると、利益を上げるか、資産を減らすかのどちらかです。

みなさまは利益と資産、改善するとしたらどちらが簡単でしょうか?

実務では皆様が簡単だと思う方をやっていただくようお伝えしています。

波に乗っている成長企業ですと、利益が出るのが目に見えているから利益と答えるかもしれません。

逆に成長はし尽くした成熟期であると感じていれば、資産に手を加えることの方が取り掛かりやすいでしょう。

長期的に見れば、波に乗っている企業も波が止まった時には所有資産の改善を図ることもあるでしょう。

状況によって改善しやすいところから改善して対応していきます。

ちなみにですがROAの一般的な数値を申し上げますと、中小企業は10%を達成していればOKです!8%が合格ラインと言われています。

これは業種によってバラツキがあります。

この図を過去5年分、頭の中に入れておくことが大切です。自社の平均値を持っておくことで、今の現在地が平均値より良い状況か悪い状況かどうかが見えてきます。

そうすることでぼんやりとしている不安が、大した不安ではないとか、逆に安心している場合ではないということがわかってきたりします。

私はコンサルタントの現場でROA経営を進めるときは、だいたい6ヶ月から1年かけて財務状況の改善を図り、その後資金を貯められる構造を作ります。

さらに資金が高まると次の一手が打てるようになります。

例えば、設備投資を行う、社員の給与アップし社の定着率を向上させる、上場要件を満たす、M&Aで企業を購入し拡大を図る、さらには事業承継で会社を綺麗な形で息子に譲る、などです。

これらの手を打ち数年経つと、また貸借対照表が歪んでくることがあるので修正を図ります。

ROA経営はこのように財務指標ROAを主軸に進めていきます。今ある資産の改善を図り利益を生み出すとキャッシュが貯まるので、またそれを次の投資に向けていく経営手法であります。

まずは5ヶ年分のROAを計算し、上記のような図を並べてみてください。そこからがスタートです!