中小企業経営者の皆さまおはようございます。

財務コンサルタントの北村悠です。

今回は、ROA経営を行うにあたり「ROAを分解すると」というお話をお伝えしていきます。

財務指標ROAについてのご説明は、こちらをご覧ください↓

https://wordpress.com/block-editor/post/roa-verne.com/79

ROAを分解すると、回転率と利益率の掛け算に置き換えられることが見えてきます。

ROAという指標を私がセミナーで中小企業経営者の皆さま向けに話す時には

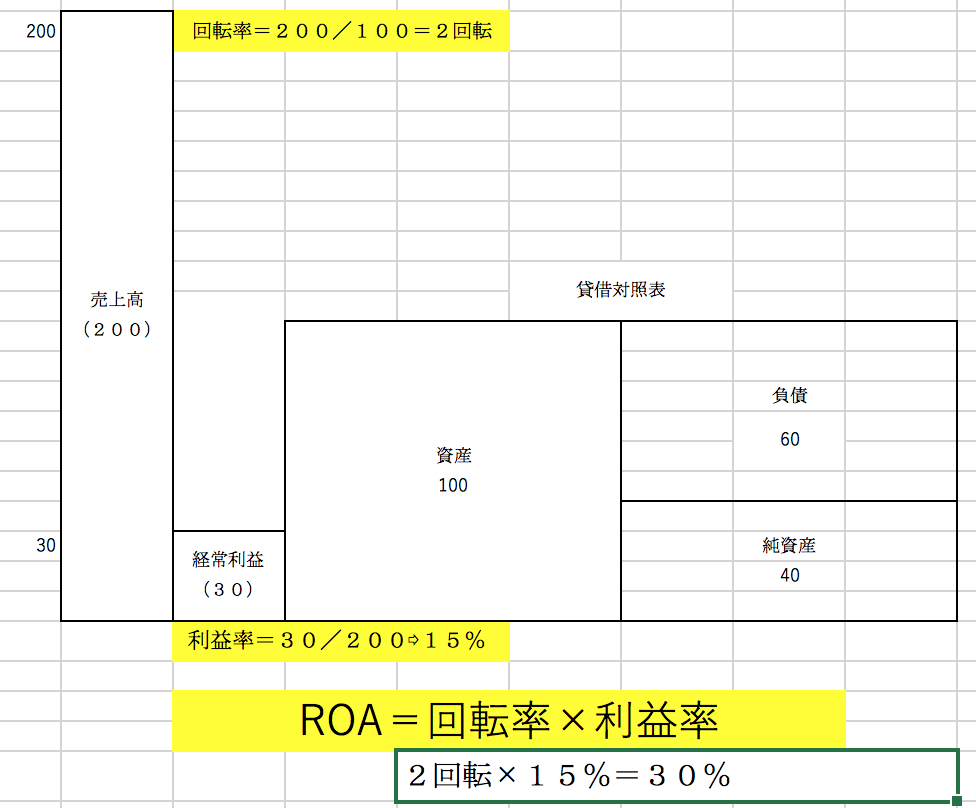

ROA=回転率×利益率

と伝えています。

回転率というのは、式でいうと

売上÷資産 です。

この図でいうと、売上高200÷資産100=2回転

ということです。

続いて利益率。

こちらは馴染み深いという方も多くいらっしゃります。

利益というと売上ー原価の「粗利」と理解されている方が少なからずいらっしゃりますが、利益にもいくつか種類があります。

売上総利益、営業利益、経常利益、税引き前利益、当期純利益とありますが、ここでは経常利益としておきます。

経常利益とは、売上高から原価を引いた「粗利」から、さらに販売費及び一般管理費(広告費、役員報酬、従業員給与、家賃、減価償却、接待交際などのいわゆる経費)を差し引き、さらにそこに利息等を加減した数値です。

経常利益を売上高で割ったものが利益率となります。

図では、30÷200=15%ですね。

ROAはこの2つの数値を掛け合わせるので、

2回転×15%=30%となるわけです。

ROAを上げるには、回転率と利益率の両方を同時に改善していけば良いわけです。

回転率、利益率のそれぞれを向上させるにはどうすれば良いか、については長くなるのでここでは少しだけ触れる程度に留めておきます。

回転率を向上するには?

一つは分子の売上を上げる事です。そしてもう一つが資産を縮小する事です。

売上を上げるというと、簡単なことではなく、また予測ができない業種も大半でしょう。

ですが、資産の縮小は素早く取りかかる事ができます。

私が担当させていただいたクライアント様で、6億あった資産を1年半で4億5千万まで縮小できた企業があります。

さらに資産の中身についても、現預金が最初マイナスだったのが、この一年半で1億円まで増えました。

資産の整理というのはこのくらいのスピード感を持って結果に繋げられます。

続いて利益率です。

利益率を向上させるには、経費削減ということになりますが、この経費削減も削減一辺倒で行うと大変なしっぺ返しが返ってきます。。

例えば無理に人件費を減らして社員が一気に退職していったということになれば、企業の長期的な成長は望めません。

このようにならないために、少し構成を変えることで利益率を大幅に向上させる事ができます。

ROA経営ではこのように一つの指標を軸に数値目標を設定し、そのために今日からできる事(=実務レベル)まで落とし込んでいきます。

そのため成果が見えやすく、財務状態を把握しやすいという利点があります。

その第一歩がROAの細分化ということになります。

次回は、回転率の向上についてお話していきます。

ご閲覧ありがとうございました。